I. Exposición de Motivos

La Ley 26 del 29 de abril de 2017 (“Ley 26-2017”) enmendó varias disposiciones del Subtítulo C del Código de Rentas Internas de Puerto Rico de 2011, según enmendado ("Código"), relacionadas al pago del arbitrio sobre cigarrillos y productos derivados del tabaco, las cuales fueron efectivas el 1 de mayo de 2017. Entre los cambios introducidos al Subtítulo C del Código, se enmendaron las Secciones 3020.05, 3020.13 y 3050.01 del Código a los fines de modificar la definición del término “cigarrillos”, aumentar el arbitrio sobre el tabaco sin humo y aumentar los derechos de licencia de traficantes al por mayor o al detal, respectivamente. Además, la Ley 26-2017 añadió las Secciones 3020.05A y 3020.15 al Código con el propósito de establecer un arbitrio adicional sobre los cigarrillos, imponer un arbitrio sobre los cigarros y el tabaco suelto a base del peso en lugar de por unidad, así como establecer un nuevo arbitrio aplicable a los papeles de cigarrillo, los tubos de cigarrillos, los cigarrillos electrónicos, los cartuchos de nicotina y los vaporizadores.

La enmienda de la Ley 26-2017 a la Sección 3020.05 del Código modifica la definición del término “cigarrillos” para establecer que dicho término significa cualquier producto que contenga nicotina, y que esté diseñado para ser quemado o calentado bajo condiciones normales de uso, y consista de, o contenga: (i) cualquier rollo de picadura de tabaco natural o sintético, o picadura de cualquier materia vegetal natural o sintética, o cualquier mezcla de los mismos, o picadura de cualquier otra materia o sustancia sólida, envuelto en papel o en cualquier sustancia o material que no contenga tabaco, el cual por su apariencia, el tipo de tabaco usado en el relleno, su envoltura o rotulación, sea susceptible de ser usado, ofrecido o comprado como un cigarrillo, y (ii) cuya longitud, circunferencia y peso no exceda de la longitud, circunferencia y peso máximo que establezca el Secretario de Hacienda (“Secretario”) mediante reglamento, carta circular, u otra determinación administrativa de carácter general.

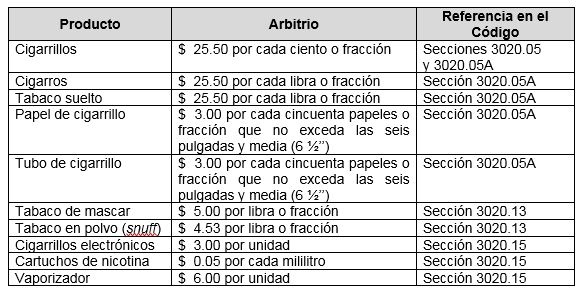

El arbitrio sobre los cigarrillos establecido por la Sección 3020.05 del Código se mantuvo en diecisiete dólares ($17) sobre cada ciento o fracción de cien (100) cigarrillos. No obstante, la nueva Sección 3020.05A del Código estableció un arbitrio adicional al establecido en la Sección 3020.05 del Código, de hasta ocho dólares con cincuenta centavos ($8.50) sobre cada ciento o fracción de cien (100) cigarrillos (“Arbitrio Adicional”). Además, se establecieron los siguientes arbitrios sobre los cigarros, tabaco suelto, papel de cigarrillo y tubos de cigarrillos, según dichos términos se definen en la Sección 3020.05A del Código:

- Cigarros – Se establece un arbitrio de veinticinco dólares con cincuenta centavos ($25.50) por cada libra o fracción de libra de cigarros.

- Tabaco suelto – Se establece un arbitrio de veinticinco dólares con cincuenta centavos ($25.50) por cada libra o fracción de libra de tabaco suelto.

- Papel de cigarrillo – Se establece un arbitrio de tres dólares ($3) por cada cincuenta papeles o fracción que no exceda las seis pulgadas y media (6½”). De exceder las seis pulgadas y media (6½”), cada dos y tres cuartos de pulgadas (2¾”), o fracción, se considerará un (1) papel adicional.

- Tubos de cigarrillos – Se establece un arbitrio de tres dólares ($3) por cada cincuenta tubos o fracción que no exceda las seis pulgadas y media (6½”). De exceder las seis pulgadas y media (6½”), cada dos y tres cuartos de pulgadas (2¾”), o fracción, se considerará un (1) tubo adicional.

Por otro lado, la enmienda a la Sección 3020.13 del Código modificó el arbitrio sobre el tabaco de mascar y el tabaco en polvo (snuff), de un dólar ($1) a cinco dólares ($5) y de tres dólares con dos centavos ($3.02) a cuatro dólares con cincuenta y tres centavos ($4.53), respectivamente.

Finalmente, la nueva Sección 3020.15 del Código estableció los siguientes arbitrios:

- Cigarrillos electrónicos – Se establece un arbitrio de tres dólares ($3) por cada cigarrillo electrónico.

- Cartuchos de nicotina – Se establece un arbitrio de cinco centavos ($0.05) por cada mililitro de solución de nicotina, o de cualquier sustancia, contenga o no nicotina, en cada cartucho de nicotina.

- Vaporizador – Se establece un arbitrio de seis dólares ($6) por cada vaporizador.

El Departamento de Hacienda (“Departamento”) emite esta Determinación Administrativa con el propósito de: (1) establecer la tasa aplicable del Arbitrio Adicional sobre los cigarrillos; (2) aclarar la fecha de vigencia de las nuevas tasas de arbitrios; (3) notificar la disponibilidad de la nueva versión del formulario Modelo SC 2225, Planilla Mensual de Arbitrios (“Modelo SC 2225”); (4) establecer las medidas máximas de un cigarrillo, para propósitos de la definición del término “cigarrillo” establecida en la Sección 3020.05 del Código; (5) establecer las reglas aplicables a la estampilla con la palabra “tributable” o “taxable” requerida en las Secciones 3020.05(b), 3020.05A(d), 3020.13(c) y 3020.15(c) del Código; (6) informar sobre el aumento al impuesto anual por concepto de derechos de licencia; (7) establecer la nueva manera de aplicar la penalidad por dejar de rendir la Planilla Mensual o Declaración; (8) difundir los nuevos delitos relacionados al cigarrillo estatuidos en el Código; y (9) aclarar el procedimiento establecido por el Departamento para que un contribuyente pueda acogerse a las exenciones provistas en los apartados (a) y (b) de la Sección 3030.18 del Código.

II. Determinación

A. Tasa Aplicable del Arbitrio Adicional sobre Cigarrillos

Efectivo el 1 de mayo de 2017, la tasa aplicable del Arbitrio Adicional sobre los cigarrillos, establecida en la Sección 3020.05A(a) del Código es de ocho dólares con cincuenta centavos ($8.50) sobre cada ciento o fracción de cien (100) cigarrillos.

Por tanto, a partir del 1 de mayo de 2017, cada ciento o fracción de cien (100) cigarrillos estará sujeto a una tasa global de veinticinco dólares con cincuenta centavos ($25.50), que corresponden al arbitrio regular de diecisiete dólares ($17.00) establecido en la Sección 3020.05 del Código y al Arbitrio Adicional de ocho dólares con cincuenta centavos ($8.50) establecido en la Sección 3020.05A(a) del Código.

B. Fecha de Vigencia de las Nuevas Tasas de Arbitrios sobre Cigarrillos y Productos Derivados del Tabaco

A partir del 1 de mayo de 2017, las nuevas tasas de arbitrios sobre los cigarrillos, cigarros, tabaco suelto, papel de cigarrillo, tubos de cigarrillos, tabaco de mascar, tabaco en polvo (snuff), cigarrillos electrónicos, cartuchos de nicotina y vaporizadores (en adelante y en colectivo, “Cigarrillos y Productos Derivados del Tabaco”) son:

Las tasas anteriormente reseñadas serán de aplicación a todos los Cigarrillos y Productos Derivados del Tabaco que sean fabricados o introducidos a Puerto Rico a partir del 1 de mayo de 2017. Por tanto, todos los Cigarrillos y Productos Derivados del Tabaco que no hayan sido introducidos a Puerto Rico (conforme a la definición de “Introducción” establecida en la Sección 3010.01(a)(5) del Código) en o antes del 30 de abril de 2017, estarán sujetos a las nuevas tasas, independientemente de que los mismos estuvieran en tránsito al momento de la entrada en vigor de las mismas.

C. Nueva versión del Modelo SC 2225

Aquellos importadores afianzados o fabricantes de Cigarrillos y Productos Derivados del Tabaco en Puerto Rico deben completar y radicar el Modelo SC 2225 mensualmente, independientemente de que hayan efectuado o no transacciones durante el mes. Dicho modelo debe ser rendido, junto con el pago correspondiente, no más tarde del décimo (10mo) día del mes siguiente a la fecha de introducción o fabricación.

Según establecido en el Boletín Informativo de Política Contributiva Núm. 17-04, el Departamento emitió una nueva versión del Modelo SC 2225, el cual debe ser utilizado para reportar los artículos fabricados o introducidos a Puerto Rico a partir del periodo contributivo comenzado el 1 de mayo de 2017. La nueva versión del Modelo SC 2225 está disponible en nuestra página de internet, www.hacienda.pr.gov, bajo el área de Planillas, Formularios y Anejos.

D. Longitud, Circunferencia y Peso Máximo de un Cigarrillo

La Sección 3020.05 del Código, según enmendada por la Ley 26-2017, establece que para propósitos de la definición del término “cigarrillos”, el Secretario establecerá la longitud, circunferencia y peso máximo de los cigarrillos. Considerando lo anterior, el Departamento determina que las siguientes medidas serán utilizadas para determinar si un producto es considerado o no como cigarrillo, sujeto a los arbitrios establecidos en las Secciones 3020.05 y 3020.05A del Código:

- La longitud no debe exceder de cien (100) milímetros.

- La circunferencia no debe exceder de ocho (8) milímetros.

- El peso no debe exceder de cero punto nueve (0.09) onzas.

Cualquier producto que exceda de las medidas establecidas anteriormente se considerará un cigarro, según este término se define en la Sección 3020.05A(c)(1) del Código, sujeto al arbitrio establecido en la Sección 3020.05A(b)(1) del Código. No obstante, de un fabricante, distribuidor o importador entender que un producto que exceda las medidas anteriormente establecidas debe ser considerado como un cigarrillo debido a la naturaleza del producto, el mismo debe solicitar una determinación administrativa (“Ruling Request”), conforme al procedimiento establecido en la Carta Circular de Política Contributiva Núm. 16-09 de 29 de diciembre de 2016.

E. Requisito de Estampilla con la palabra “tributable” o “taxable”

Los apartados (d) y (c) de las Secciones 3020.05A y 3020.15 del Código, respectivamente, establecen que cada caja, paquete, envoltura o cajetilla de cigarros, tabaco suelto, papel de cigarrillo, tubos de cigarrillo, cigarrillos electrónicos, cartuchos de nicotina o vaporizadores deberán tener estampada en un lugar visible y en forma clara y legible la palabra “tributable” o “taxable” (en adelante, la “Estampilla”). En aquellos casos donde el artículo sea vendido de forma individual, dicha Estampilla será colocada en la forma que establezca el Secretario.

Para propósitos del requisito de la Estampilla, la misma será adherida a cada caja, paquete, envoltura o cajetilla de los cigarros, tabaco suelto, papel de cigarrillo, tubos de cigarrillo, cigarrillos electrónicos, cartuchos de nicotina o vaporizadores, o al artículo individual (en caso de que el mismo sea vendido de manera individual), en la forma en que la persona que los fabrique, introduzca, venda o traspase en Puerto Rico estime más conveniente, siempre y cuando se cumpla con los requisitos de visibilidad y legibilidad de la palabra “tributable” o “taxable”. Disponiéndose, que los requisitos antes descritos serán aplicables a todo cigarro, tabaco suelto, papel de cigarrillo, tubos de cigarrillo, cigarrillos electrónicos, cartuchos de nicotina o vaporizadores que sean fabricados, introducidos, vendidos o traspasados en Puerto Rico a partir del 1 de septiembre de 2017.

Sin embargo, la fecha del 1 de septiembre de 2017 no será aplicable a la Estampilla que debe ser adherida a los cigarrillos y al tabaco sin humo, debido a que la misma ya estaba requerida en las Secciones 3020.05 y 3020.13 del Código previo a las enmiendas de la Ley 26-2017.

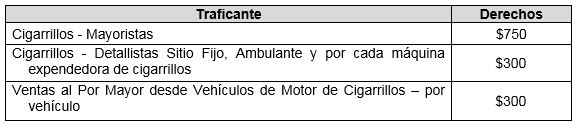

F. Pago de Derechos de Licencia

La Ley 26-2017 enmendó la Sección 3050.01 del Código para modificar el cargo por los derechos de licencia de traficante al por mayor o al detalle de Cigarrillos y Productos Derivados del Tabaco. A tenor con dichas enmiendas, a partir del 1 de mayo de 2017, todo traficante al por mayor o al detalle de Cigarrillos y Productos Derivados del Tabaco estará sujeto al nuevo monto del impuesto anual por concepto de derechos de licencia, según se detalla a continuación:

Toda persona sujeta al impuesto anual por concepto de derechos de licencia antes mencionado que al 1 de mayo de 2017 ostente una Licencia de Traficante al Por Mayor o al Detalle vigente, estará sujeto a los nuevos montos aquí reseñados a partir de la fecha de vencimiento del pago de los derechos de licencias correspondientes conforme a la Sección 3060.08(b) del Código.

G. Penalidad por Dejar de Rendir la Declaración de Arbitrios y la Planilla Mensual de Arbitrios

A partir de la entrada en vigor de la Ley 26-2017, conforme a la Sección 6042.15(a) del Código, toda persona obligada a someter una Declaración de Arbitrios y Planilla Mensual de Arbitrios a tenor con la Sección 3020.10 del Código que dejare de rendir dicha planilla en la forma, fecha y manera establecidas en la antes mencionada Sección, estará sujeta a una penalidad de cien dólares ($100) o el diez por ciento (10%) de la obligación contributiva establecida en dicha planilla o declaración, lo que sea mayor.

H. Delito por venta o traspaso de Cigarrillos y Productos Derivados del Tabaco adquiridos en Tiendas Militares y “Post Exchanges”

A partir de la vigencia de la Ley 26-2017, toda persona que adquiera Cigarrillos y Productos Derivados del Tabaco en calidad de usuario (según definido en la Ley 23-1991, según enmendada) de las tiendas militares, cantinas u otras facilidades operadas por el Fideicomiso Institucional de la Guardia Nacional de Puerto Rico o su Concesionario, y que posteriormente venda o traspase los mismos a una tercera persona que no sea usuario, estará incurriendo en delito menos grave que será sancionado con una multa de cinco mil dólares ($5,000).

Del mismo modo, toda persona con derecho a adquirir Cigarrillos y Productos Derivados del Tabaco en las tiendas denominadas “Post Exchanges” instaladas en establecimientos militares de los Estados Unidos de América en Puerto Rico, y que posteriormente venda o traspase los mismos a una tercera persona que no esté autorizada a adquirir artículos en dichos establecimientos, estará incurriendo en delito menos grave que será sancionado con una multa de cinco mil dólares ($5,000).

I. Exención de Cigarrillos y Productos Derivados del Tabaco al amparo de la Sección 3030.18(a) y (b) del Código

El apartado (a) de la Sección 3030.18 del Código exime del pago de los arbitrios establecidos en el Subtítulo C del Código a los Cigarrillos y Productos Derivados del Tabaco vendidos o traspasados a los barcos de matrícula extranjera y de los Estados Unidos de América y los vendidos a los barcos de guerra de países extranjeros y a los buques de países extranjeros en visita de cortesía en Puerto Rico. Esta exención está condicionada a que la entrega de Cigarrillos y Productos Derivados del Tabaco se haga de acuerdo a las reglas y procedimientos que establezca el Secretario y su violación conllevará la obligación del pago de los arbitrios que correspondan de parte del introductor o del distribuidor, según sea el caso. Además, aquel introductor o distribuidor que desee acogerse a esta exención deberá prestar una fianza para responder por el pago de dichos arbitrios.

Por otra parte, el apartado (b) de la Sección 3030.18 del Código exime del pago de los arbitrios establecidos en el Subtítulo C del Código a los Cigarrillos y Productos Derivados del Tabaco que, después de haber sido retirados de las fábricas o de los puertos, sean eliminados del mercado por razón de encontrarse impropios para el consumo normal, siempre y cuando los mismos sean destruidos bajo la supervisión del Secretario.

A tenor con lo anterior, el Departamento determina que aquellos fabricantes, distribuidores o importadores de Cigarrillos y Productos Derivados del Tabaco que tengan derecho a las exenciones provistas en los apartados (a) y (b) de la Sección 3030.18 del Código, deberán seguir los requisitos y procedimientos establecidos en el Artículo 2031-1 del Reglamento Núm. 7437 del 14 de diciembre de 2007.

III. Vigencia

Las disposiciones de esta Determinación Administrativa tienen vigencia inmediata.

Para información adicional relacionada con las disposiciones de esta Determinación Administrativa, puede comunicarse al (787) 622-0123, opción número 8.

Cordialmente,

Lcdo. Raúl Maldonado Gautier, CPA

Secretario de Hacienda