I. Exposición de Motivos

La Ley 44-2015 conocida como la Ley de Incentivos para el Pago de Contribuciones en Antelación a la Transformación Contributiva añadió la Sección 1023.25 al Código de Rentas Internas de Puerto Rico de 2011, según enmendado (“Código”) para establecer una contribución especial de cinco (5) por ciento sobre distribuciones de dividendos que sean efectuadas durante el periodo comprendido entre el 1 de enero de 2015 y 30 de abril de 2015 y permitir el pago de la contribución especial de cinco (5) por ciento sobre distribuciones implícitas.

La Sección 1023.25(a)(2) del Código dispone además, una contribución especial de ocho (8) por ciento sobre distribuciones de dividendos que sean efectuadas durante el periodo del 1 de mayo de 2015 al 30 de junio de 2015 y permite el pago de la contribución especial de ocho (8) por ciento sobre distribuciones implícitas, siempre y cuando el pago de la contribución se efectúe durante dicho periodo.

Por otro lado, la Sección 1062.13 del Código dispone que para los años comenzados luego del 31 de diciembre de 2013, se impondrá una contribución de un diez (10) por ciento sobre el monto del dividendo implícito que se considere que un dueño extranjero ha recibido de una corporación, según dicho término se define en la Sección 1062.13(b)(3) del Código. Esta contribución debe ser pagada por la corporación junto con su planilla de contribución sobre ingresos.

El Departamento de Hacienda (“Departamento”) ha recibido varias consultas sobre cómo será la interacción entre la Sección 1023.25(b) y la Sección 1062.13 del Código en cuanto al monto del dividendo implícito sujeto a la contribución dispuesta en la Sección 1062.13 del Código y la elección de pagar la contribución especial sobre distribuciones implícitas provenientes de las utilidades y beneficios acumulados al 1 de enero de 2015.

El Departamento emite esta Determinación Administrativa para establecer como las corporaciones sujetas a la Sección 1062.13 del Código pueden acogerse a la elección de pagar la contribución especial sobre distribuciones implícitas, según lo dispuesto en la Sección 1023.25 del Código.

II. Discusión

A. Distribución Implícita para propósitos de la Sección 1023.25 del Código

Para propósitos de la Sección 1023.25 del Código, el término “distribución implícita” significa aquella cantidad que una corporación designe como una distribución de dividendos pero que, no será distribuida durante el año contributivo en el cual se hizo la designación. De manera que, dichos fondos podrán mantenerse en los libros de la corporación en cuestión, con el propósito de cumplir cualquier tipo de compromiso contractual, comercial o estatutario de dicha corporación, a ser tomados en cuenta al momento en que se vaya a efectuar cualquier tipo de distribución por parte de la Junta de Directores o directivos de dicha corporación, y sujetos como tal a la discreción de estos, en términos de la fuente o procedencia de los dineros a ser distribuidos en el futuro. Es decir, que al momento de hacer la designación de dividendos, la corporación no ha distribuido sus ganancias, en todo o en parte, de ninguna forma.

La Sección 1023.25(b)(3) del Código dispone que, cualquier corporación que designe una cantidad como una distribución implícita sujeta a contribución bajo la Sección 1062.13 del Código y someta la elección y pago durante los periodos establecidos en los párrafos (1) y (2) del apartado (b) de la Sección 1023.25 del Código, podrá reducir la cantidad de las utilidades y beneficios según establecido en la Sección 1062.13 del Código.

Por tanto, para que una corporación pueda acogerse a la elección de pagar por adelantado sus utilidades y beneficios acumulados y no distribuidos, según lo dispuesto en la Sección 1023.25 del Código, debe cumplir con el requisito de que dichas utilidades y beneficios no hayan sido distribuidas en forma alguna. Solamente las utilidades y beneficios acumulados que no hayan sido distribuidos a sus accionistas o a entidades relacionadas, ya sea en forma de distribuciones de dividendos, adelantos a los accionistas o por medio de transacciones entre relacionadas sujetas a la Sección 1062.13 del Código, serán las que cualificarán para la elección del pago por adelantado provisto en la Sección 1023.25(b) del Código.

B. Contribución sobre Dividendo Implícito bajo la Sección 1062.13 del Código

La Sección 1062.13 del Código establece una contribución de diez (10) por ciento sobre el monto del dividendo implícito que se considere que un dueño extranjero ha recibido de una corporación.

Esta contribución será aplicable a aquellas corporaciones que al menos el cincuenta (50) por ciento de las acciones de esta, sean poseídas de forma directa o indirecta por un dueño extranjero. Según lo dispuesto en esta Sección, un dueño extranjero es cualquiera de los siguientes: i) un individuo, ii) una sucesión o un fideicomiso no residente de Puerto Rico; iii) una entidad que no tribute como una corporación y que no lleve a cabo negocios en Puerto Rico; o iv) una entidad que tribute como una corporación y que para el período de tres (3) años contributivos terminados con el cierre del año contributivo para el cual se está haciendo la determinación, haya derivado menos del ochenta (80) por ciento de su ingreso bruto de fuentes de Puerto Rico o ingreso relacionado o tratado como realmente relacionado con la explotación de una industria o negocio en Puerto Rico.

Para propósitos de la Sección 1062.13 del Código, el término “dividendo implícito” se refiere a aquella cantidad que sea lo menor de:

- el valor promedio total de los activos extranjeros poseídos por la corporación, o

- el total de las utilidades y beneficios de la corporación acumulados al cierre de su año contributivo.

En relación al significado del término “activos extranjeros”, la Sección 1062.13(b)(1) del Código dispone que un “activo extranjero” es un activo, poseído por una entidad que tributa como corporación regular, que está localizado fuera de Puerto Rico o que no es utilizado en la operación que lleva a cabo la corporación en Puerto Rico. Un activo extranjero incluye pero no se limita a:

- propiedad tangible localizada fuera de Puerto Rico;

- obligaciones de una corporación foránea o un individuo no residente de Puerto Rico;

- derechos de autor, patentes, inventos o fórmulas que sean adquiridos o desarrollados por la corporación para ser usado fuera de Puerto Rico;

- Dinero o efectivo depositado en una institución bancaria fuera de Puerto Rico bajo una cuenta común con entidades relacionadas, donde el dinero puede ser utilizado tanto por la corporación como por los otros miembros del grupo controlado al que pertenece la corporación; o

- cualquier activo poseído por la corporación que sea utilizado como garantía o colateral por o para beneficio del dueño extranjero o cualquier persona relacionada.

A estos efectos, el beneficio que deriva el dueño por la utilización de los activos extranjeros de la corporación es considerado un dividendo implícito bajo la Sección 1062.13 del Código. El monto del dividendo implícito determinado será la suma de todos los valores promedios de los activos extranjeros que mantenga la corporación, computado según lo dispuesto en los párrafos (6) y (7) del apartado (b) de la Sección 1062.13 del Código. Por consiguiente, este dividendo implícito, se considera una distribución de utilidades y beneficios y por tanto no forma parte de las utilidades y beneficios sobre las cuales se pueda ejercer el beneficio del pago de la contribución especial sobre distribuciones implícitas que provee la Sección 1023.25 del Código.

III. Determinación

Según discutido en los párrafos anteriores, para que una corporación se beneficie de la opción de pagar por adelantado la contribución especial sobre distribuciones implícitas, se requiere que las utilidades y beneficios acumulados objeto de dicha distribución implícita no hayan sido previamente distribuidos en forma alguna. Esto significa que las entidades que tengan dividendos implícitos bajo la Sección 1062.13 del Código, sólo podrán pagar por adelantado el monto de sus utilidades y beneficios acumulados que excedan la suma del valor promedio de los activos extranjeros determinados al 31 de diciembre de 2014.

Los siguientes ejemplos ilustran cómo determinar el monto de las utilidades y beneficios acumulados y no distribuidos que pueden estar sujetos al pago de la contribución especial dispuesto en la Sección 1023.25(b) del Código:

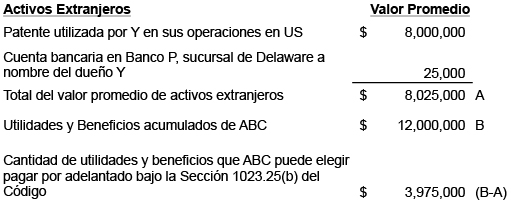

Ejemplo 1: ABC es una corporación organizada en Puerto Rico, que determina su responsabilidad contributiva a base de un año calendario, cuyos dueños son X, una corporación organizada en Puerto Rico, que tiene el 25% de sus acciones y Y, una compañía de responsabilidad limitada organizada en el Estado de Delaware no dedicada a industria o negocio en PR, que tiene el 75% de las acciones de la corporación ABC. Al 31 de diciembre de 2014, ABC determinó que contaba con utilidades y beneficios acumulados de $12,000,000. Como parte de la preparación de su planilla de contribución sobre ingresos para el año contributivo 2014, ABC determinó que tenía los siguientes activos extranjeros en sus libros al 31 de diciembre de 2014:

En este caso, la suma del valor promedio de los activos extranjeros de ABC ($8,025,000) es un dividendo implícito bajo la Sección 1062.13 del Código y por ende no está sujeto a los beneficios del pago de la contribución especial sobre distribuciones implícitas dispuesto en la Sección 1023.25(b) del Código. Solamente se podrá pagar por adelantado la contribución especial aplicable a una distribución implícita designada por una cantidad máxima de $3,975,000, que corresponde al exceso de las utilidades y beneficios acumulados y no distribuidos sobre el dividendo implícito determinado al 31 de diciembre de 2014.

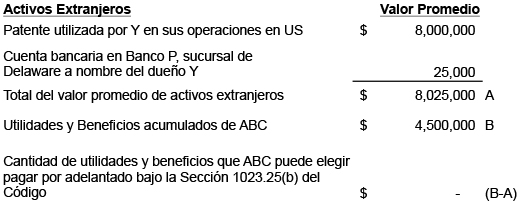

Ejemplo 2: Considerando los hechos del Ejemplo 1, al 31 de diciembre de 2014, ABC determinó que contaba con utilidades y beneficios acumulados de $4,500,000. Como parte de la preparación de su planilla de contribución sobre ingresos del año contributivo 2014, ABC determinó que tenía los siguientes activos extranjeros en sus libros:

En este caso, la suma del valor promedio de los activos extranjeros de ABC ($8,025,000) es un dividendo implícito bajo la Sección 1062.13 del Código y por ende no están sujetos a los beneficios del pago por adelantado de las utilidades y beneficios dispuesto en la Sección 1023.25(b) del Código. Más aún, se considera que la corporación realizó una distribución tácita del total de sus utilidades y beneficios, por lo que no habría balance de utilidades y beneficios acumulados sujetos al beneficio del pago de la contribución especial que provee la Sección 1023.25(b) del Código.

IV. Vigencia

Las disposiciones de esta Determinación Administrativa tienen vigencia inmediata.

Para información adicional sobre las disposiciones de esta Determinación Administrativa puede comunicarse con la Sección de Consultas Generales al (787) 722-0216 opción 8.

Cordialmente,

Juan C. Zaragoza Gómez