I. Exposición de Motivos

La Sección 1081.01(a)(13)(A) del Código de Rentas Internas de Puerto Rico de 2011, según enmendado (“Código”), dispone que todo fideicomiso que forma parte de un plan de retiro para el beneficio de empleados que reclame exención del pago de contribución sobre ingresos bajo la Sección 1081.01(a) del Código (comúnmente conocido como la “Cualificación del Plan”) tiene que solicitar y obtener una determinación administrativa del Departamento de Hacienda (“Departamento”), comúnmente conocida como “Carta de Cualificación”. No obstante, aquellos planes de retiro con participantes que, a tenor con la Sección 1010.01(a)(30) del Código, son residentes de Puerto Rico (“Participantes de Puerto Rico”), que no someten ante el Departamento una solicitud para cualificar el plan, se consideran planes de retiro no cualificados en Puerto Rico, y, por consiguiente, el fondo de fideicomiso, póliza de seguros o contrato de anualidad usado para financiar los beneficios provistos bajo el plan (en conjunto el “Fideicomiso”) no se considera una organización exenta del pago de contribuciones sobre ingresos bajo la Sección 1081.01(a) del Código. Las aportaciones al Fideicomiso para beneficio de los Participantes de Puerto Rico están sujetas a las reglas de tributación sobre ingresos provistas en la Sección 1081.01(c) del Código, y tales aportaciones solo son deducibles en la planilla de contribución sobre ingresos del patrono que mantiene o participa en el plan (en conjunto, el “Patrono”) según las reglas de la Sección 1033.09(a)(1)(D) del Código.

Previamente el Departamento ha emitido las siguientes publicaciones, conforme a la Sección 1081.01(a)(13)(B) del Código: 1) Carta Circular de Rentas Internas Núm. 11-10 del 16 de diciembre de 2011 (“CC 11-10”); 2) Carta Circular de Rentas Internas Núm. 12-09 del 28 de noviembre de 2012, y 3) Carta Circular de Rentas Internas Núm. 13-02 del 28 de mayo de 2013 (“CC 13-02”). Dichas cartas circulares establecen el procedimiento a seguir y la fecha de radicación para obtener una Carta de Cualificación respecto a la adopción de los diversos requisitos de cualificación que fueron inicialmente establecidos por la Sección 1081.01(a) del Código (también conocidos como los “nuevos requisitos de cualificación”). Además, se establece que la solicitud para obtener las cartas de cualificación respecto a la adopción de los nuevos requisitos de cualificación tenía que ser radicada con el Departamento no más tarde del último día provisto bajo el Código para rendir la planilla de contribución sobre ingresos del patrono, incluyendo prórrogas, para su primer año contributivo comenzado en o después del 1 de enero de 2013.

Por tanto, al presente, como regla general, dicha fecha de radicación ya venció. Es por esto, que aquellos planes de retiro para los cuales la solicitud de cualificación respecto a la adopción de los nuevos requisitos de cualificación no fue radicada a tiempo deben completar el procedimiento de corrección provisto en esta Carta Circular. Cabe señalar que del patrono no corregir dicha falta, esos planes serían considerados planes de retiro no cualificados en Puerto Rico, con las consecuencias contributivas mencionadas anteriormente.

El propósito de esta Carta Circular es 1) establecer (i) las reglas respecto a la vigencia de las cartas de cualificación, incluyendo las relacionadas a la adopción de los nuevos requisitos de cualificación; y (ii) el procedimiento que los patronos y sus proveedores de servicios deben seguir para solicitar cartas de cualificación para planes de retiro; y 2) derogar las CC 11-10 y 13-02, excepto según adoptadas mediante referencia en la Sección II.G de esta Carta Circular.

II. Discusión

A. Vigencia de las Cartas de Cualificación

1. Regla General

Las Cartas de Cualificación, incluyendo las relacionadas a la adopción de los nuevos requisitos de cualificación, permanecerán en vigor, y el patrono no tendrá que solicitar una nueva Carta de Cualificación, mientras el documento oficial del plan o el documento del fideicomiso no sea enmendado, total o parcialmente, para añadir, modificar o remover aquellas disposiciones del plan que el Departamento entienda pueden impactar sustancialmente su cumplimiento con las reglas de cualificación de la Sección 1081.01(a) del Código (en conjunto, las “Enmiendas de Cualificación”). Las Enmiendas de Cualificación pueden ser adoptadas mediante la revisión del documento oficial del plan (conocido en inglés como un “plan restatement”) o un documento de enmiendas separado (conocido en inglés como un “plan amendment”). Si una revisión del plan o un documento de enmiendas adopta una o más Enmiendas de Cualificación, cuyo término se define más adelante, el patrono tiene que solicitar una nueva Carta de Cualificación para el plan. Si una revisión del plan o un documento de enmiendas no adoptan una o más Enmiendas de Cualificación, el patrono no tiene que solicitar una nueva Carta de Cualificación para el plan.

A manera de ejemplo, si durante el año 2014 un patrono solicitó y obtuvo para su plan de retiro una Carta de Cualificación respecto a la adopción de los nuevos requisitos de cualificación, y posterior a ello el documento oficial del plan no es revisado ni enmendado para adoptar Enmiendas de Cualificación durante los próximos 11 años, la Carta de Cualificación respecto a la adopción de los nuevos requisitos de cualificación permanecerá en vigor y el plan no tendrá que volver a ser radicado con el Departamento durante esos 11 años. Por el contrario, si durante el año 2017, es decir 3 años después de haber cualificado el plan, el plan de retiro es revisado o enmendado para adoptar Enmiendas de Cualificación, el patrono tendrá que solicitar una nueva Carta de Cualificación para el plan, según se detalla en la Sección II.B.1 de esta Carta Circular.

2. Definición del término “Enmiendas de Cualificación”

Para estos efectos, el término “Enmiendas de Cualificación” se limita a las siguientes modificaciones a un plan de retiro previamente cualificado bajo el Código.

a. Enmiendas para incorporar cambios futuros a los requisitos de cualificación de la Sección 1081.01(a) del Código.

b. Cambios a las reglas de elegibilidad para participación en el plan aplicables a los Participantes de Puerto Rico. Ejemplo incluye pero no se limita a la cesación de nuevos participantes en el plan.

c. Cambios a la fórmula para el cálculo de los beneficios bajo el plan o la distribución de las aportaciones al plan entre las cuentas de los participantes (conocido en inglés como el “allocation formula”) que sean aplicables a los Participantes de Puerto Rico.

d. Cambios a la forma o método para el pago de beneficios aplicables a los Participantes de Puerto Rico.

e. Añadir, remover o sustituir patronos participantes en el plan que empleen Participantes de Puerto Rico. Cabe señalar que no se consideran Enmiendas de Cualificación cambios en el nombre, organización o estructura corporativa del patrono que no resulten en cambios a su número de identificación patronal (conocido en inglés como el Employer Identification Number, “EIN”).

f. Cambios a las reglas del plan respecto a la aplicación o corrección de las pruebas de discrimen de las Secciones 1081.01(a)(3), 1081.01(a)(4) ó 1081.01(d)(3) del Código.

g. La concesión de créditos por servicio a Participantes de Puerto Rico por años de servicio con otro patrono para fines de la participación en el plan o el cálculo de beneficios o aportaciones al plan.

h. La congelación o cese permanente de la acumulación de beneficios en un plan de pensión con respecto a los Participantes de Puerto Rico.

i. La fusión o combinación del plan con o dentro de otro plan de retiro (conocido en inglés como un “plan merger”).

j. La terminación y liquidación del plan.

k. La sustitución del administrador del plan, el fiduciario o asegurador del fideicomiso, según aplicable, o el agente pagador de beneficios bajo el plan a los Participantes de Puerto Rico.

l. Cambios en el nombre oficial del plan o en el número de identificación patronal del fideicomiso.

m. La sustitución del auspiciador del plan prototipo o maestro adoptado por el plan.

n. Cualquier otra enmienda al documento oficial del plan, documento de fideicomiso u otros documentos del plan que el Departamento posteriormente designe como una enmienda de cualificación mediante reglamento, carta circular o determinación administrativa de carácter general.

Por el contrario, si un plan de retiro cualificado en Puerto Rico es modificado, ya sea mediante una revisión o documento de enmienda, para adoptar enmiendas que no son de cualificación, el plan no tiene que volver a ser sometido con el Departamento para solicitar la Carta de Cualificación bajo el Código. Las enmiendas que no son de cualificación incluyen pero no se limitan a las siguientes:

a. Enmiendas para incorporar cambios futuros a las reglas de cualificación del Código de Rentas Internas de los Estados Unidos de 1986, según enmendado (“Código Federal”) o a las reglas de la Ley Federal para la Seguridad del Ingreso de Retiro de Empleados de 1974, según enmendada (“ERISA”, por sus siglas en inglés).

b. Cambios a los procedimientos administrativos del plan.

c. Cambios a la persona o entidad que sirve como administrador del plan o custodio de los activos del fideicomiso. Cambios al fiduciario o asegurador del fideicomiso si son considerados Enmiendas de Cualificación.

d. Cambios a las reglas para el manejo de reclamaciones de beneficios bajo el plan.

e. Cambios a la fórmula para la adquisición de derechos adquiridos a los beneficios o aportaciones al plan (conocido en inglés como el “vesting schedule”).

f. Añadir, eliminar o cambiar un programa de préstamos a los participantes del plan, las alternativas de inversión disponibles bajo el plan, el tipo de aportaciones al plan o una ventana de retiro temprano.

g. Añadir, eliminar o cambiar reglas respecto al pago de los costos de administración del plan por parte del patrono o los participantes.

h. Cambios a las reglas de elegibilidad para participación, fórmulas de acumulación de beneficios o de distribución de aportaciones al plan o formas para el pago de beneficios bajo el plan que no son de aplicación a los Participantes de Puerto Rico.

i. La inclusión, remoción o sustitución de patronos participantes en el plan que no empleen Participantes de Puerto Rico.

En el caso de aquellos planes establecidos mediante la adopción de un plan prototipo o maestro, si las Enmiendas de Cualificación son adoptadas exclusivamente mediante la revisión o cambios al documento oficial del plan prototipo o maestro (conocido en inglés como el “master plan document”), la entidad que auspicia el plan prototipo o maestro tendrá que solicitar una nueva Carta de Cualificación respecto al plan prototipo o maestro. Sin embargo, los patronos participantes no tendrán que solicitar una nueva Carta de Cualificación respecto a sus planes particulares.

Por el contrario, si las Enmiendas de Cualificación son adoptadas, total o parcialmente, mediante la revisión o cambios al documento de adopción del plan prototipo o maestro (conocido en inglés como el “adoption agreement”), el patrono tendrá que solicitar una nueva Carta de Cualificación respecto a su plan de retiro particular. Si las Enmiendas de Cualificación son adoptadas mediante la revisión o cambios tanto al master plan document como al adoption agreement, tanto la entidad que auspicia el plan como el patrono tendrán que solicitar una Carta de Cualificación. La entidad solicitará la Carta de Cualificación con respecto al plan prototipo o maestro y el patrono con respecto a su plan particular.

B. Término para solicitar la Carta de Cualificación

1. Planes Existentes

Si un plan de retiro previamente cualificado bajo la Sección 1081.01(a) del Código, incluyendo un plan para el cual se solicitó una Carta de Cualificación a esos efectos, pero el Departamento aún no ha emitido la misma (en conjunto, un “Plan Existente”) y el mismo es revisado o enmendado para adoptar Enmiendas de Cualificación, el plan tiene que ser radicado con el Departamento para obtener una nueva Carta de Cualificación. Dicha radicación será no más tarde del último día que disponga el Código para rendir la planilla de contribución sobre ingresos del patrono, incluyendo cualquier prórroga concedida por el Departamento para la radicación de dicha planilla, para el año contributivo del patrono durante el cual la enmienda de cualificación fue formalmente adoptada. Cabe señalar que del patrono haber solicitado una prórroga, debe incluir evidencia de radicación de la misma junto con la solicitud.

A manera de ejemplo, en el caso de un Plan Existente que opera mediante un año calendario que sea por un patrono cuyo año contributivo también es año calendario, y el documento oficial del plan es revisado o enmendado el 1 de diciembre de 2017 para adoptar varias Enmiendas de Cualificación que son efectivas el 1 de enero de 2016 y el 1 de enero de 2017, el plan de retiro debe ser radicado con el Departamento para solicitar una nueva Carta de Cualificación bajo el Código no más tarde del 15 de abril de 2018 o en el caso de que el patrono haya solicitado una prórroga, no más tarde del 15 de julio de 2018. Si, por el contrario, el año contributivo del patrono termina el 30 de junio de 2018, el plan debe ser radicado con el Departamento no más tarde del 15 de octubre de 2018 o en el caso de que el patrono haya solicitado una prórroga, no más tarde del 15 de enero de 2019.

Por tanto, a base de lo antes expuesto, el evento que determina la fecha de radicación de la solicitud de cualificación es la fecha de adopción de las Enmiendas de Cualificación (conocido en inglés como el “amendment execution date”) y no su fecha de efectividad (conocido en inglés como el “amendment effective date”). Es importante mencionar, que mediante esta Carta Circular el Departamento no emite ninguna determinación u opinión sobre los requisitos del Código, Código Federal o ERISA respecto al periodo para la adopción de enmiendas retroactivas o prospectivas a planes de retiro.

2. Planes Nuevos

Aquellos planes de retiro que sean establecidos inicialmente o que comiencen a cubrir Participantes de Puerto Rico después del 1 de enero de 2011 (i.e., la fecha de efectividad inicial del Código), tienen que ser radicados con el Departamento no más tarde del último día que se disponga en el Código para rendir la planilla de contribución sobre ingresos de Puerto Rico del patrono que mantiene o participa en el plan, incluyendo cualquier prórroga concedida por el Departamento para la radicación de dicha planilla, para el año contributivo del patrono durante el cual el plan fue inicialmente establecido o comenzó a cubrir Participantes de Puerto Rico, lo que sea más tarde. Cabe señalar que del patrono haber solicitado una prórroga, este debe incluir evidencia de radicación de la misma junto con la solicitud.

A manera de ejemplo, si un patrono cuyo año contributivo es año calendario y establece inicialmente un plan de retiro que cubre Participantes de Puerto Rico efectivo el 1 de julio de 2017, el plan de retiro tendrá que ser radicado con el Departamento no más tarde del 15 de abril de 2018 o en el caso de que el patrono haya solicitado una prórroga, no más tarde del 15 de julio de 2018.

C. Contenido de la solicitud de Cualificación del Plan

1. Planes de Diseño Individual

En el caso de aquellos planes de retiro establecidos o que operan mediante un documento oficial del plan individual o específico para el plan particular (conocido en inglés como un “individually designed plan document”), la solicitud de cualificación del plan a ser radicada con el Departamento debe incluir los siguientes documentos e información:

a. El nombre, número de identificación patronal, dirección postal, número de teléfono y correo electrónico del patrono que mantiene el plan (conocido en inglés como el “plan sponsor”) y de aquellos otros patronos participantes en el plan que empleen Participantes de Puerto Rico (“conocido en inglés como los “participating employers”).

b. El nombre del plan, año del plan, categoría del plan (ej., plan de pensión de beneficios definidos, plan de pensión de aportaciones definidas, plan de participación en las ganancias con o sin un acuerdo de aportaciones en efectivo o diferidas, y plan de bonificación en acciones), número de identificación patronal del fideicomiso, y, en el caso de planes de retiro sujetos a ERISA, el número asignado por el patrono al plan para propósitos de la radicación del Formulario 5500 del Departamento del Trabajo de los Estados Unidos (conocido en inglés como el “PIN”). Si a la fecha de radicación el patrono ha solicitado pero todavía no ha obtenido el número de identificación patronal del fideicomiso, se deberá incluir copia del Formulario SS-4 of SS-4(PR) del Servicio de Rentas Internas de los Estados Unidos (por sus siglas en inglés, “IRS”) correspondiente.

c. La fecha en que se estableció el plan o, en el caso de un plan cuyo fideicomiso es una organización exenta del pago de contribución sobre ingresos en los Estados Unidos bajo las Secciones 401(a) o 403(b) del Código Federal (conocido en inglés como un “dual-qualified plan”), la fecha en que el plan comenzó a cubrir Participantes de Puerto Rico.

d. En el caso de planes existentes, copia firmada y fechada del documento oficial del plan revisado o el documento de enmienda adoptando las Enmiendas de Cualificación, según aplicable. Si se somete un documento del plan revisado, tendrá que incluir la referencia en la Carta de Solicitud de cualificación o indicar que está incluyendo un anejo a la misma, a las secciones, párrafos o páginas correspondientes del documento del plan en las cuales se adoptan las Enmiendas de Cualificación. Por tanto, para Planes Existentes sólo es necesario incluir copia del documento del fideicomiso (ej., la escritura de fideicomiso o el contrato de anualidades) o enmiendas al mismo cuando algunas de las Enmiendas de Cualificación han sido adoptadas mediante cambios al mismo (ejemplo incluye pero no se limita, cuando se sustituye el fiduciario del fideicomiso o el agente pagador de beneficios).

e. En el caso de planes nuevos, copia firmada y fechada del documento oficial del plan y el documento del fideicomiso, según en efecto a la fecha en la cual el plan fue inicialmente establecido o comenzó a cubrir Participantes de Puerto Rico, lo que sea más tarde. Enmiendas de Cualificación posteriores a esa fecha también deben ser incluidas, y las mismas estarán sujetas a las reglas para la cualificación y los cargos administrativos aplicables a Enmiendas de Cualificación.

f. En el caso de planes nuevos y cuando la enmienda de cualificación sea la terminación y liquidación del plan, copia del documento o documentos mediante el cual se asigna o delega en una o varias personas en particular la responsabilidad de cumplir con las disposiciones de la Sección 1081.01(b) del Código respecto a la retención en el origen de contribuciones sobre ingresos de Puerto Rico en las distribuciones o pagos de beneficios de retiro a los Participantes de Puerto Rico y la notificación de tales distribuciones o pagos tanto a los Participantes de Puerto Rico como al Departamento usando el Formulario 480.7C, “Planes de Retiro y Anualidades”. Si el documento oficial del plan o el documento del fideicomiso contiene reglas a tales efectos, sólo será necesario incluir referencia a la sección, párrafo o página correspondiente de tal documento en la Carta de Solicitud de cualificación. Si dichos documentos no atienden este asunto, se deberá incluir copia de un documento aparte mediante el cual se asignan o delegan estas responsabilidades, tales como un acuerdo de servicios de agente pagador con una institución financiera o compañía de administración de planes de retiro, ya sea de Puerto Rico o los Estados Unidos (conocido en inglés como un “paying agent agreement”). En sustitución de la copia del documento asignando o delegando esta responsabilidad, se puede someter copia firmada y fechada de una carta, certificación o memorando de la persona o entidad que ha asumido tal responsabilidad mediante la cual confirma tal hecho.

g. En el caso de planes existentes, copia de la Carta de Cualificación bajo el Código más reciente. Si a la fecha de radicación el patrono ya ha solicitado, pero el Departamento todavía no ha emitido, la Carta de Cualificación correspondiente, se debe indicar ese hecho en a Carta de Solicitud de cualificación e incluir copia de la solicitud previamente radicada con el Departamento, excluyendo los anejos a la misma. Si copia de la Carta de Cualificación más reciente no está disponible, se debe incluir una certificación a tales efectos firmada por un representante autorizado del patrono.

h. En el caso de un dual-qualified plan, copia de la más reciente determinación administrativa del IRS aprobando la cualificación del plan bajo la Sección 401(a) del Código Federal. Si a la fecha de radicación el patrono ya ha solicitado, pero el IRS todavía no ha emitido la determinación administrativa correspondiente, se deberá indicar ese hecho en la Carta de Solicitud de cualificación e incluir copia del Formulario 5300 previamente radicado con el IRS, excluyendo los anejos al mismo. Este requisito no será de aplicación a aquellos planes de retiro cualificados solamente bajo el Código o cuyo fideicomiso está exento del pago de contribución sobre ingresos de los Estados Unidos bajo la Sección 403(b) del Código Federal, en cuyo caso ese hecho debe indicarse en la Carta de Solicitud de cualificación.

i. Si la solicitud de cualificación es radicada por un representante autorizado del patrono, debe someter la versión más reciente del Formulario SC 2745, “Poder y Declaración de Representación” debidamente completado y firmado por ambas partes. Este requisito no será de aplicación si la solicitud de cualificación es radicada por un empleado, oficial o director del mismo patrono, entiéndase de quien auspicia el plan.

j. Cheque certificado o de gerente, giro bancario o giro postal a nombre del Secretario de Hacienda para al pago de los cargos por servicios del Departamento, según se menciona en la Sección II.F de esta Carta Circular.

k. El número de Participantes de Puerto Rico activos e inactivos en el plan al comienzo del año del plan durante el cual el plan se radicó con el Departamento o, en el caso de planes nuevos, a la fecha en la cual el plan fue inicialmente establecido o comenzó a cubrir Participantes de Puerto Rico, lo que sea más tarde.

l. Si al momento de la radicación, el plan o el fideicomiso es objeto de un examen, investigación o auditoría por parte del Departamento, el IRS o el Departamento del Trabajo de los Estados Unidos (por sus siglas en inglés “DOL”), debe proveer en la Carta de Solicitud de cualificación o indicar que incluye un anejo a la misma con la descripción de los detalles del examen, investigación o auditoría y además proveer el nombre, número de teléfono, correo electrónico y otra información razonablemente disponible para contactar al agente a cargo de la investigación o auditoria. Si el plan no es objeto de examen o auditoría debe así indicarse en la Carta de Solicitud de cualificación.

m. Una descripción de los requisitos de elegibilidad para la participación en el plan y la fórmula de beneficios o aportaciones al plan aplicables a los Participantes de Puerto Rico. Esta información se puede proveer mediante referencia a las secciones, párrafos o páginas correspondientes del documento oficial del plan, documento del fideicomiso, o resumen descriptivo del plan, según aplicable.

n. Una descripción o cálculo de como el plan cumple con la prueba de cubierta mínima de la Sección 1081.01(a)(3) del Código y, si el plan incluye un acuerdo de aportaciones en efectivo o diferidas, debe proveer la prueba del por ciento real diferido de la Sección 1081.01(d)(3) del Código, para el año del plan inmediatamente anterior a la fecha en la que la solicitud de cualificación se radicó con el Departamento. En el caso de planes nuevos, esta descripción o cálculo estará basado en información a una fecha dentro del año del plan durante el cual la solicitud de cualificación es radicada con el Departamento.

o. En el caso de Planes Existentes, cuando la Enmienda de Cualificación sea la terminación y liquidación del plan, una breve descripción de las razones comerciales para tal evento (ejemplo incluye pero no se limita a cierre de operaciones, venta de las operaciones de Puerto Rico, bancarrota o implementación de un programa de control de costos operacionales). Esta información debe indicarse en la Carta de Solicitud de cualificación o indicar que está incluyendo un anejo a la misma.

2. Planes establecidos mediante la adopción de un Plan Prototipo o Maestro

En el caso de (i) planes nuevos establecidos o que operan mediante la adopción de un plan prototipo o maestro, y (ii) aquellos planes existentes establecidos o que operan mediante la adopción de un plan prototipo o maestro para los cuales Enmiendas de Cualificación sean adoptadas, total o parcialmente, mediante una enmienda al acuerdo de adopción, la Carta de Solicitud de cualificación del plan a ser radicada con el Departamento deberá incluir los siguientes documentos e información:

a. El nombre, número de identificación patronal, dirección postal, número de teléfono y correo electrónico del patrono que mantiene el plan y de aquellos otros patronos participantes en el plan que empleen Participantes de Puerto Rico.

b. El nombre del plan, año del plan, categoría del plan, número de identificación patronal del fideicomiso, y, en el caso de planes de retiro sujetos a ERISA, el PIN.

c. La fecha en que se estableció el plan.

d. En el caso de planes existentes, copia firmada y fechada de la enmienda al acuerdo de adopción y referencia, y además, tendrá que incluir la referencia en la Carta de Solicitud de cualificación, o indicar que está incluyendo un anejo a la misma, a las secciones, párrafos o páginas del adoption agreement en las cuales se adoptan las Enmiendas de Cualificación. Por tanto, para planes existentes sólo es necesario incluir copia del documento del fideicomiso o enmiendas al mismo cuando algunas de las Enmiendas de Cualificación hayan sido adoptadas mediante cambios al mismo.

e. En el caso de planes nuevos, copia firmada y fechada del adoption agreement en efecto a la fecha en la cual el plan fue inicialmente establecido, y si el plan es operado mediante la adopción de un plan prototipo, copia del documento de fideicomiso. Si a la fecha de radicación el plan prototipo o maestro adoptado por el plan aún no ha obtenido o solicitado una Carta de Cualificación bajo el Código, se tendrá que incluir copia del master plan document y del documento de fideicomiso correspondiente, según en efecto a la fecha en la cual el plan fue inicialmente establecido. Enmiendas de Cualificación posteriores a esa fecha también deben ser incluidas, y las mismas estarán sujetas a las reglas para la cualificación y los cargos administrativos aplicables a Enmiendas de Cualificación.

f. En el caso de planes nuevos y cuando la Enmienda de Cualificación sea la terminación y liquidación del plan, copia del documento o documentos mediante el cual se asigna o delega en una o varias personas en particular la responsabilidad de cumplir con las disposiciones de la Sección 1081.01(b) del Código respecto a la retención en el origen de contribuciones sobre ingresos de Puerto Rico en las distribuciones o pagos de beneficios de retiro a los Participantes de Puerto Rico y la notificación de tales distribuciones o pagos tanto a los Participantes de Puerto Rico como al Departamento usando el Formulario 480.7C, “Planes de Retiro y Anualidades”. Si el master plan document, adoption agreement o el documento del fideicomiso contiene reglas a tales efectos, solo será necesario incluir referencia a la sección, párrafo o página correspondiente de tal documento en la Carta de Solicitud de cualificación o indicar que está incluyendo un anejo a la misma. Si dichos documentos no atienden este asunto, se deberá incluir copia de un documento aparte mediante el cual se asignan o delegan estas responsabilidades, tales como un acuerdo de servicios de agente pagador con una institución financiera o compañía de administración de planes de retiro, ya sea de Puerto Rico o los Estados Unidos. En sustitución de la copia del documento asignando o delegando esta responsabilidad, se puede someter copia firmada y fechada de una carta, certificación o memorando de la persona o entidad que ha asumido tal responsabilidad mediante la cual confirma tal hecho.

g. En el caso de planes existentes, copia de la Carta de Cualificación bajo el Código emitidas más reciente. Si a la fecha de radicación el patrono ya ha solicitado, pero el Departamento todavía no ha emitido, la Carta de Cualificación correspondiente, se deberá indicar ese hecho en la Carta de Solicitud de cualificación e incluir copia de la solicitud previamente radicada con el Departamento, excluyendo los anejos a la misma. Si copia de la Carta de Cualificación más reciente no está disponible, se deberá incluir una certificación a tales efectos firmada por un representante autorizado del plan.

h. Si la solicitud de cualificación es radicada por un representante autorizado del patrono, debe someter la versión más reciente del Formulario SC 2745, “Poder y Declaración de Representación” debidamente completado y firmado por ambas partes. Este requisito no será de aplicación si la solicitud de cualificación es radicada por un empleado, oficial o director del mismo patrono, entiéndase de quien auspicia el plan prototipo o maestro adoptado por el plan.

i. Cheque certificado o de gerente, giro bancario o giro postal a nombre del Secretario de Hacienda para el pago de los cargos por servicios del Departamento, según se menciona en la Sección II.F de esta Carta Circular.

j. El número de Participantes de Puerto Rico activos e inactivos en el plan al comienzo del año del plan durante el cual el plan se radicó con el Departamento y, en el caso de planes nuevos, a la fecha en la cual el plan fue inicialmente establecido.

k. Si al momento de la radicación el plan o, en el caso de planes que han adoptado un plan prototipo, el fideicomiso es objeto de un examen, investigación o auditoría por parte del Departamento, el IRS o el DOL, debe proveer en la Carta de Solicitud de cualificación, o indicar que incluye un anejo a la misma, una descripción de los detalles de tal examen, investigación o auditoría y además proveer el nombre, número de teléfono, correo electrónico y otra información razonablemente disponible para contactar al agente a cargo de la investigación o auditoria. Si el plan no es objeto de examen o auditoría debe así indicarse en el cuerpo de la solicitud de cualificación.

l. Una descripción o cálculo de como el plan cumple con la prueba de cubierta mínima de la Sección 1081.01(a)(3) del Código y, si el plan incluye un acuerdo de aportaciones en efectivo o diferidas, debe proveer la prueba del por ciento real diferido de la Sección 1081.01(d)(3) del Código para el año del plan inmediatamente anterior a la fecha en la que la solicitud de cualificación se radicó con el Departamento. En el caso de planes nuevos, esta descripción o cálculo estará basado en información a una fecha dentro del año del plan durante el cual la solicitud de cualificación es radicada con el Departamento.

m. En el caso de planes existentes, cuando la enmienda de cualificación sea la terminación y liquidación del plan, una breve descripción de las razones comerciales para tal evento (ejemplo incluye, pero no se limita a, cierre de operaciones, venta de las operaciones de Puerto Rico, bancarrota o implementación de un programa de control de costos operacionales). Esta información debe indicarse en la Carta de Solicitud de cualificación o indicar que está incluyendo un anejo a la misma

D. Requisitos de radicación de la solicitud para la Cualificación del Plan

1. Encarpetado de la solicitud para la Cualificación del Plan

El paquete de radicación de la solicitud para la Cualificación del Plan (conocido en inglés como el “filing packet”) debe incluir una cubierta de portada y una cubierta de contraportada (conocido en inglés como “folder or file report front and cover pages”), ya sea de cartón, plástico o vinil, en color o transparente, y todas las páginas que forman parte del paquete de radicación deberán estar grapadas, cocidas con un alambre o argolla de plástico o de otro modo atadas permanentemente de forma que las páginas permanezcan juntas en su orden original. Las bandas de goma (conocidas en inglés como “rubber bands”) y los sujetapapeles de metal (conocidos en inglés como “binderclips”) no se consideran una atadura permanente para estos efectos.

2. Información que debe contener la Carta de Solicitud de Cualificación

Toda solicitud para la Cualificación del Plan tendrá que contener una Carta de Solicitud la cual incluya la información requerida en las Secciones II.C.1 y 2 de esta Carta Circular. De no aplicarle al plan alguna de la información requerida debe así indicarlo en la Carta de Solicitud como “N/A”.

A base de lo antes expuesto y en aras de uniformar las solicitudes para la Cualificación del Plan, se aneja a esta Carta Circular un modelo que contiene el formato requerido de la Carta de Solicitud de cualificación que debe ser sometido ante el Departamento. Cabe señalar que de no incluir en la Carta de Solicitud de cualificación la información requerida, la misma se considerará una solicitud incompleta por lo que le aplicará el cargo adicional de $150, según establece el Reglamento Núm. 8693 de 26 de enero de 2016, mejor conocido como Reglamento para Imponer los Cargos por Solicitudes Sometidas al Departamento de Hacienda (“Reglamento 8693”).

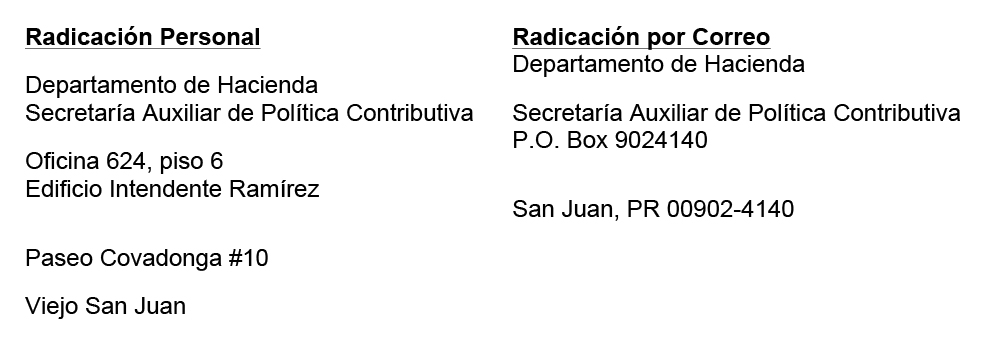

E. Dirección para radicar la solicitud de Cualificación del Plan

La solicitud de Cualificación del Plan debe ser sometida personalmente o enviada por correo a la siguientes direcciones:

F. Cargos por servicios por Solicitud de Cualificación del Plan

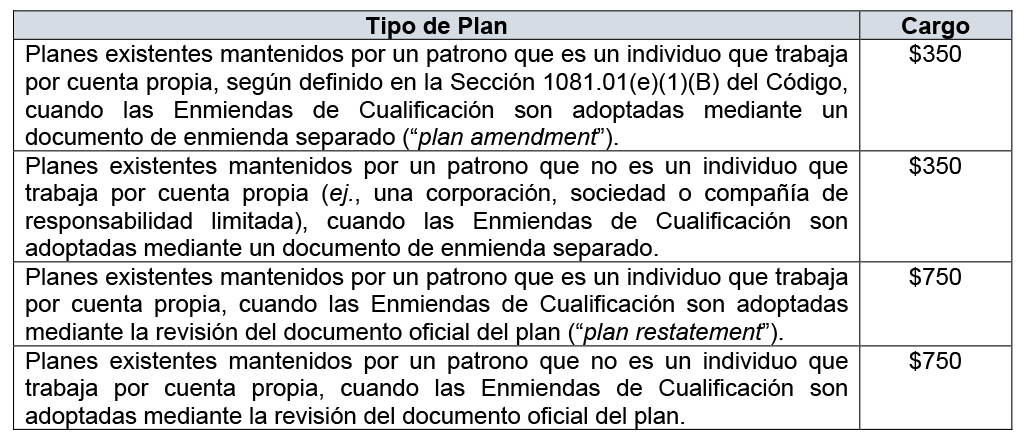

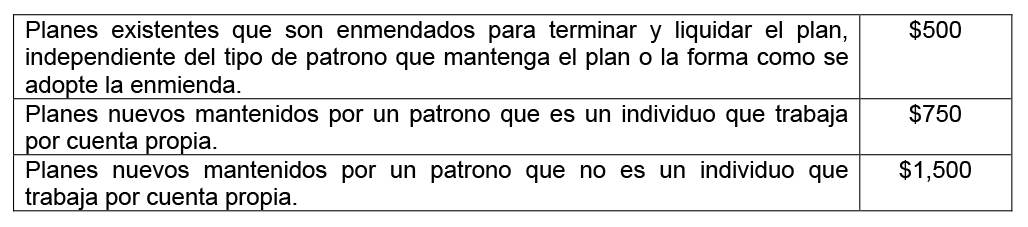

El Reglamento 8693 establece los diferentes cargos por servicios por solicitudes sometidas al Departamento que requieran la emisión de informes, autorizaciones, determinaciones administrativas, opiniones y otras solicitudes similares. A continuación se provee un detalle de aquellos cargos por servicios aplicables a los planes de pensiones según el Artículo 6 del Reglamento 8693:

1. Planes de Retiro de Diseño Individual

Si la solicitud de cualificación es radicada con el Departamento luego de concluido el término de radicación provisto en la Sección II.B de esta Carta Circular, aplicará un cargo por servicio adicional de $350.

Cabe señalar que el cargo por servicio no varía según el número de Enmiendas de Cualificación que se incluyan como parte de la solicitud de Cualificación del Plan. Por ejemplo, si durante el 2016 se hacen tres Enmiendas de Cualificación a un Plan Existente mediante la adopción de un documento de enmiendas separado, y otras dos Enmiendas de Cualificación son hechas de forma similar durante el 2018, y la solicitud de cualificación no es radicada sino hasta el 30 de octubre de 2020, aplicará un cargo administrativo total de $750 (i.e., $350 por todas las Enmiendas de Cualificación y $350 por la radicación tardía).

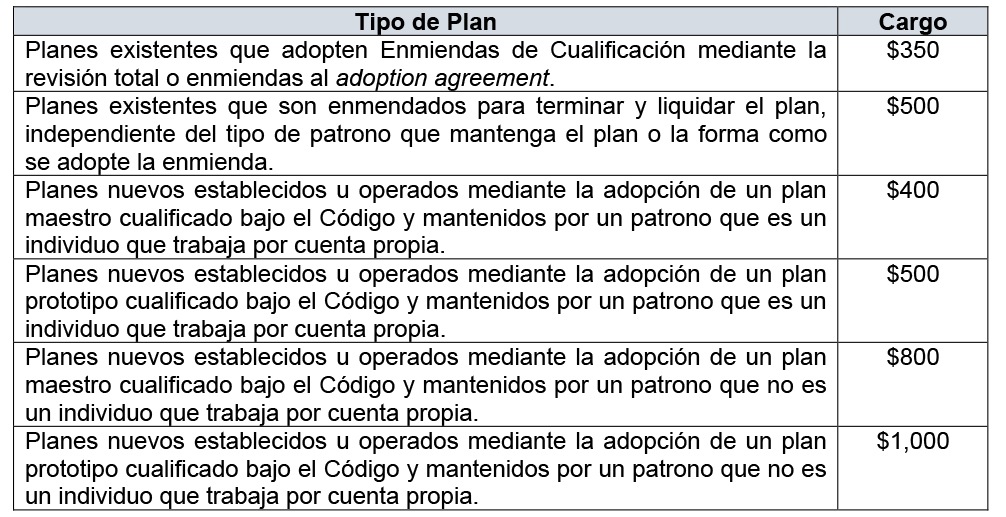

2. Planes de Retiro establecidos mediante la adopción de un Plan Maestro o Plan Prototipo

Si la solicitud de cualificación es radicada con el Departamento luego de concluido el término de radicación provisto en la Sección II.B de esta Carta Circular, aplicará un cargo por servicio adicional de $350. El cargo por servicio no varía según el número de Enmiendas de Cualificación que se incluyan como parte de la solicitud de cualificación.

G. Corrección de Falta de Radicación de las Nuevas Reglas de Cualificación dentro del Término Correspondiente

Aquellos planes de retiro con Participantes de Puerto Rico que, conforme a la Sección II.B.1.a. de la CC 11-10, tenían que ser radicados con el Departamento para solicitar una Carta de Cualificación bajo el Código (i.e., planes que al 1 de enero de 2011 proveían beneficios o aportaciones a Participantes de Puerto Rico) pero que no fueron radicados a esos efectos dentro del término provisto en la Sección II.A. de la CC 13-02, son, efectivo a la fecha de efectividad del Código (i.e., 1 de enero de 2011), considerados planes de retiro no cualificados en Puerto Rico.

No obstante lo anterior, aquellos planes de retiro que no fueron radicados dentro del término provisto en la Sección II.A. de la CC 13-02 podrán ser radicados posteriormente para solicitar una Carta de Cualificación bajo el Código siempre y cuando cumplan con las siguientes dos condiciones: (1) al momento de la radicación el patrono que mantiene o participa en el plan de retiro no sea objeto de un examen, investigación o auditoría del Departamento, el IRS o el DOL relacionado, directa o indirectamente, a la cualificación u operación del plan de retiro en Puerto Rico y/o la deducción de las aportaciones al mismo; y (2) la radicación incluya el pago al Departamento de los cargos por servicios descritos en la Sección II.C. de la CC 13-02 (i.e., tres veces tanto el cargo administrativo básico como el cargo adicional de $150).

Las disposiciones del párrafo anterior no han de aplicar a aquellos planes de retiro que no están sujetos a los requisitos de la radicación de la Sección II.B.1.a. de la CC 11-10, tales como planes de retiro que fueron establecidos inicialmente o comiencen a cubrir Participantes de Puerto Rico luego de la fecha de efectividad del Código. Esos planes deben ser radicados con el Departamento para obtener una Carta de Cualificación inicial bajo el Código dentro del término provisto en la Sección II.B.2. de esta Carta Circular, y la radicación inicial del plan de retiro debe incluir los documentos e información requeridos en la Sección II.C. de esta Carta Circular.

III. Vigencia

Las disposiciones de esta Carta Circular tienen vigencia inmediata.

Para más información sobre este particular, puede comunicarse con la Sección de Planes de Pensiones del Departamento al (787) 724-1495.

Cordialmente,

Juan C. Zaragoza Gómez