El Departamento de Hacienda (“Departamento”) anualmente revisa y publica una nueva versión de los formularios de Comprobantes de Retención (Formularios 499R-2/W-2PR, 499R-2c/W-2cPR y 499 R-3) y Declaraciones Informativas (Formularios 480.6A. 480.6B, 480.6B.1, 480.6C, 480.30, 480.6D, 480.6G, 480.6SP, 480.6SP.2, 480.7, 480.7A, 480.7B, 480.7B.1, 480.7C, 480.7C.1, 480.7D, 480.7E, 480.7F, 480.7G y 480.5) que requieren ser sometidos por un patrono o agente retenedor, con el fin de atemperarlos a las leyes vigentes.

El Departamento emite este Boletín Informativo con el propósito de notificar la publicación de los Comprobantes de Retención y Declaraciones Informativas para el año 2023 e informar los cambios más significativos realizados a dichos formularios.

La versión “para propósitos informativos solamente” de los Comprobantes de Retención y Declaraciones Informativas para el año 2023 se puede acceder a través de nuestra página de internet, www.hacienda.pr.gov, bajo el Área de Planillas, Formularios y Anejos.

A continuación, se indican los cambios más significativos realizados a dichos formularios:

A. Formularios 499R-2/W-2PR y 499R-2c/W-2cPR – Comprobante de Retención y Corrección al Comprobante de Retención

1. Se aclara en las instrucciones de los Encasillados 16, 17 y 18 - Salarios Exentos del Comprobante de Retención, que se debe utilizar el Código B en los siguientes casos: (i) para reportar los salarios exentos bajo las disposiciones de la Sección 1031.02(a)(34) del Código de Rentas Internas de Puerto Rico de 2011, según enmendado (“Código”), pagados a miembros activos y retirados del Negociado de la Policía de Puerto Rico por concepto de las bonificaciones otorgadas por virtud del fondo de Retiro de la Policía de Puerto Rico de la Ley 106-2017, y (ii) para reportar el ingreso exento bajo las disposiciones de la Sección 1031.02(a)(35) del Código, pagado por concepto de horas extras trabajadas por un miembro de la Policía Municipal.

Asimismo, mediante este Boletín Informativo se notifica que también se debe utilizar el Código B para reportar los salarios exentos bajo las disposiciones de la Sección 1031.02(a)(38) del Código pagados a los empleados civiles del Negociado de la Policía de Puerto Rico.

2. Se modifican las referencias de los formularios federales en las instrucciones de la Corrección al Comprobante de Retención debido a que, para el año 2023, el Servicio de Rentas Internas Federal (“IRS”, por sus siglas en inglés) descontinuó el uso de ciertos formularios en español específicos de la jurisdicción de Puerto Rico, con el propósito de lograr uniformidad y permitir un uso más amplio por parte de los contribuyentes.

Por ejemplo, la última versión emitida por el IRS del Formulario 1040-PR fue la del año 2022. En su lugar, y comenzando con el año 2023, los contribuyentes en los Estados Unidos y sus territorios, incluyendo Puerto Rico, deben utilizar el Formulario 1040-SS (sp). De igual forma, para el año 2023, el IRS no emitirá el Formulario 943-PR.En su lugar, se deberá utilizar el Formulario 943 (sp).

B. Formulario 480.6A – Declaración Informativa – Otros Ingresos No Sujetos a Retención y Formulario 480.6B – Declaración Informativa – Otros Ingresos Sujetos a Retención

Se añadió el encasillado Marque aquí si la cuenta pertenece a más de un titular en la información general, el cual se debe marcar en aquellos casos en que se reporten pagos provenientes de una cuenta bancaria o de inversiones perteneciente a dos o más titulares. En estos casos, se debe rendir un formulario por cada titular con la participación proporcional correspondiente de los ingresos recibidos o devengados de dicha cuenta durante el año.

Cabe señalar que este encasillado solo se utilizará en aquellos casos en que, a elección de los titulares de la cuenta, se someta una solicitud directamente al pagador requiriendo que se prepare un Formulario 480.6A o 480.6B, según corresponda, para cada titular, incluyendo su participación proporcional (la “Solicitud”).

Además, se aclara en las instrucciones los términos para que los titulares sometan la Solicitud al pagador y la información que se debe incluir con dicha Solicitud. Aquellos titulares interesados en someter la Solicitud deben comunicarse con la institución donde se mantiene la cuenta, toda vez que la Solicitud es directo con el pagador y la misma no debe someterse al Departamento.

C. Formulario 480.6D – Declaración Informativa – Ingresos Exentos y Excluidos e Ingresos Exentos Sujetos a Contribución Básica Alterna

- Se añade un recuadro como parte del Encasillado 3 – Compensación por Lesiones o Enfermedad bajo la Sección 1031.01(b)(3), para marcar si la cantidad reportada incluye una porción que corresponde a una pensión o anualidad por razón de incapacidad. En aquellos casos en que se marque este recuadro, se debe indicar en el espacio provisto, la porción del Total de la Cantidad Pagada reportada en este encasillado que corresponde a una pensión por incapacidad.

- Se eliminó el Encasillado 22 - Cancelación de Deuda y Recibo de Subsidios bajo el Artículo 5(i) de la Ley 57-2020, relacionada con la emergencia declarada por el COVID-19 y se reenumeraron los encasillados 22 y 23 como los encasillados 21 y 22, respectivamente.

D. Formulario 480.6SP – Declaración Informativa – Servicios Prestados y Formulario 480.6SP.2 – Estado de Reconciliación Anual de Servicios Prestados

Se sustituyó el término “Sociedades” por “Entidades Conducto” en los Encasillados 2 y 4 de dicho formulario para atemperarlos a las disposiciones de la Sección 1010.01(a)(43) del Código y la Determinación Administrativa Núm. 22-10 (“DA 22-10”).

E. Formulario 480.7 – Declaración Informativa – Cuenta de Retiro Individual

Se añaden las instrucciones para el recuadro de Adquisición o Construcción – Primera Residencia Principal, que está como parte del Encasillado 12, para indicar que el mismo se debe marcar si la cantidad reportada fue distribuida con el propósito de adquirir o construir la primera residencia principal del dueño o beneficiario de la cuenta, conforme a las disposiciones de la Sección 1081.02(d)(6) del Código (“Adquisición de Residencia Principal”).

F. Formulario 480.7C – Declaración Informativa – Planes de Retiro y Anualidades

- Se modificó el Encasillado 20 – Ingresos Exentos, para desglosar las siguientes partidas: (i) en el renglón A - Aguinaldo de Navidad, Bono de Verano y Bono de Medicamentos; (ii) en el renglón B - Ingresos exentos pagados a miembros retirados del Negociado de la Policía de Puerto Rico, y (iii) en el renglón C - Otros Ingresos. Además, se modifican las instrucciones de dicho encasillado para indicar qué se debe incluir en cada renglón.

- Se modifican las instrucciones del Encasillado 23 – Código de Distribución, para eliminar el Código D de “Incapacidad” y se sustituyó por “Reservado”. Asimismo, se eliminó el Código D en las instrucciones de los demás encasillados que hacían referencia al mismo debido a que toda pensión por incapacidad está excluida del ingreso bruto, y por consiguiente, debe ser reportada en el Formulario 480.6D, Encasillado 3, según indicado anteriormente.

G. Formulario 480.7D – Declaración Informativa – Pagos por Arrendamiento de Automóviles

Se sustituyó el término “Sociedad” por “Entidad Conducto” en el Encasillado – Tipo, que está dentro de la información del pagador, para atemperarlo a las disposiciones de la Sección 1010.01(a)(43) del Código y la DA 22-10.

H. Formulario 480.5 – Resumen de las Declaraciones Informativas

Se sustituyó el término “Sociedad” por “Entidad Conducto” en el Encasillado - Clase de Contribuyente, para atemperarlo a las disposiciones de la Sección 1010.01(a)(43) del Código y la DA 22-10.

Por su parte, se modifican todas las Declaraciones Informativas para aclarar que se debe proveer una sola copia (en lugar de dos) del formulario radicado a la persona a quien se le prepara dicha Declaración Informativa.

Por otro lado, según establecido en la Carta Circular de Rentas Internas Núm. 18-17, es requisito que la radicación de todos los Comprobantes de Retención y Declaraciones Informativas se realice únicamente por medios electrónicos a través del Sistema Unificado de Rentas Internas (“SURI”). Una vez el Comprobante de Retención o Declaración Informativa sea radicado electrónicamente en el Departamento a través de SURI, el patrono o agente retenedor debe entregar copia del mismo a su recipiente dentro de los próximos siete (7) días calendario, contados a partir de la fecha límite establecida para rendir el formulario correspondiente. Dicha copia podrá ser entregada por medios electrónicos, según se establece en la Carta Circular de Rentas Internas Núm. 16-11 (“CC RI 16-11”). Para detalles de los requisitos con los que el patrono o agente retenedor debe cumplir para poder enviar estos formularios por medios electrónicos, favor referirse a la CC RI 16-11.

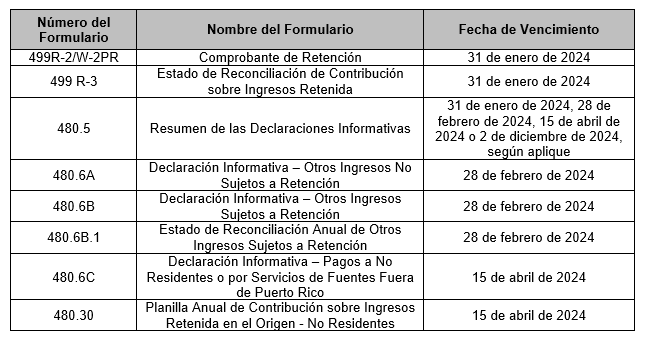

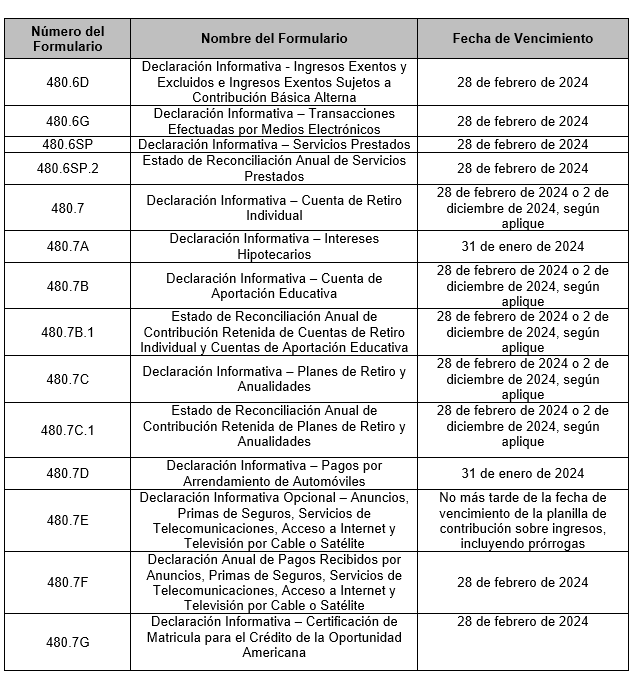

Finalmente, la fecha de vencimiento para rendir los formularios de Comprobantes de Retención y Declaraciones Informativas para el año 2023 se resume a continuación:

Las disposiciones de este Boletín Informativo tienen vigencia inmediata.

Para información adicional relacionada con las disposiciones de este Boletín Informativo, puede enviar un mensaje a través de su cuenta en SURI o comunicarse al (787) 622-0123.

Cordialmente,

Lcdo. Ángel Pantoja Rodríguez

Secretario Interino